COMITÉ PERMANENT DES COMPTES PUBLICS

AUDIT DE L’OPTIMISATION DES RESSOURCES : AUTORITÉ ONTARIENNE DE RÉGLEMENTATION DES SERVICES FINANCIERS : RÉGLEMENTATION DE L’ASSURANCE DES VOITURES DE TOURISME, DES CAISSES POPULAIRES ET DES RÉGIMES DE RETRAITE

(RAPPORT ANNUEL 2022 DU BUREAU DE LA VÉRIFICATRICE GÉNÉRALE DE L’ONTARIO)

1re session, 44e législature 4 Charles III

L’honorable Donna Skelly, MPP

Présidente de l’Assemblée législative

Madame la présidente,

Le comité permanent des comptes publics a l'honneur de présenter son rapport et de le confier à l'Assemblée comme convenu par ce comité le lundi 26 mai 2025 que le rapport adopté par le comité permanent des comptes publics lundi 18 novembre 2024 en tant que rapport du comité sur Audit de l’optimisation des ressources : Autorité ontarienne de réglementation des services financiers : réglementation de l’assurance des voitures de tourisme, des caisses populaires et des régimes de retraite (Rapport annuel 2022 du Bureau de la vérificatrice générale de l’Ontario) sera adopté à nouveau, sera bilingue et sera présenté à la Chambre.

Le président du comité,

Tom Rakocevic, MPP

Queen's Park

Octobre 2025

COMITÉ PERMANENT DES COMPTES PUBLICS

LISTE DES MEMBRES

1re session, 44e législature

TOM RAKOCEVIC

Président

DAVID SMITH

Scarborough-Centre

Premier vice-président

LEE FAIRCLOUGH

Deuxième vice-présidente

JESSICA BELL MICHELLE COOPER

GEORGE DAROUZE JESS DIXON

MOHAMED FIRIN BILL ROSENBERG

THUSHITHA KOBIKRISHNA

Greffière du comité

LAUREN WARNER

Recherchiste

COMITÉ PERMANENT DES COMPTES PUBLICS

AUDIT DE L’OPTIMISATION DES RESSOURCES : AUTORITÉ ONTARIENNE DE RÉGLEMENTATION DES SERVICES FINANCIERS : RÉGLEMENTATION DE L’ASSURANCE DES VOITURES DE TOURISME, DES CAISSES POPULAIRES ET DES RÉGIMES DE RETRAITE

(RAPPORT ANNUEL 2022 DU BUREAU DE LA VÉRIFICATRICE GÉNÉRALE DE L’ONTARIO)

1re session, 43e législature 3 Charles III

L’honorable Ted Arnott, MPP

Président de l’Assemblée législative

Monsieur le président,

Le comité permanent des comptes publics a l’honneur de présenter son rapport et de le confier à l’Assemblée.

Le président du comité,

Tom Rakocevic, MPP

Queen's Park

Décembre 2024

COMITÉ PERMANENT DES COMPTES PUBLICS

LISTE DES MEMBRES

1re session, 43e législature

TOM RAKOCEVIC

Président

DONNA SKELLY

Vice-présidente

RICK BYERS LUCILLE COLLARD

RUDY CUZZETTO JESS DIXON

FRANCE GÉLINAS ROBIN MARTIN

SHEREF SABAWY EFFIE J. TRIANTAFILOPOULOS

CATHERINE FIFE a régulièrement remplacé des membres du comité.

TANZIMA KHAN

Greffière du comité

LAUREN WARNER

Recherchiste

COMITÉ PERMANENT DES COMPTES PUBLICS

LISTE DES MEMBRES SUPPLÉMENTAIRES

1re session, 43e législature

WILL BOUMA (le 10 août 2022 – le 21 octobre 2024)

HON. STEPHEN CRAWFORD (le 10 août 2022 – le 21 octobre 2024)

LOGAN KANAPATHI (le 10 août 2022 – le 12 avril 2024)

LISA MacLEOD (le 29 février 2024 – le 21 octobre 2024)

HON. TODD J. MCCARTHY (le 10 août 2022 – le 26 septembre 2023)

LAURA SMITH (le 10 août 2022 – le 12 avril 2024)

Thornhill

LISE VAUGEOIS (le 23 août 2022 – le 29 février 2024)

DAISY WAI (le 11 avril 2024 – le 21 octobre 2024)

Table des matières

Remerciements 1

Contexte 1

Aperçu des principaux secteurs réglementés 1

Objectif et portée de la vérification de 2022 2

Conclusions de la vérification 2

Questions soulevées lors de la vérification et devant le Comité 3

Tarifs d’assurance automobile 3

Le territoire, une variable tarifaire de l’assurance automobile 5

Bénéfices des assureurs et réglementation des tarifs 6

Surveillance des prestataires de services de santé 7

Modèle ontarien de traitement des victimes d'accidents de la route 7

Changements récents dans le secteur de l’assurance automobile 9

Pouvoirs réglementaires de l’ARSF en matière d’assurance automobile 10

Appels relatifs aux indemnités d’accident 10

Gouvernance des caisses populaires 11

Régimes de retraite interemployeurs (RRI) 12

Liste globale des recommandations du Comité 14

Introduction

Le 25 septembre 2023, le Comité permanent des comptes publics a tenu des audiences publiques sur le rapport 2022 du Bureau de la vérificatrice générale de l’Ontario intitulé Auditde l’optimisation des ressources : Autorité ontarienne de réglementation des services financiers : réglementation de l’assurance des voitures de tourisme, des caisses populaires et des régimes de retraite. Le ministère des Finances supervise l’Autorité de réglementation des services financiers (ARSF).

Le Comité accueille favorablement les conclusions et recommandations du vérificateur et présente maintenant ses propres conclusions, points de vue et recommandations. Sauf indication contraire, il demande au Ministère et à l’ARSF de fournir au greffier du Comité des réponses écrites aux recommandations dans les 120 jours civils suivant le dépôt du présent rapport auprès du président de l’Assemblée législative.

Remerciements

Le Comité tient à remercier les responsables de l’ARSF et du Ministère. Il remercie également le Bureau de la vérificatrice générale, le greffier du Comité et le Service de recherche de l’Assemblée législative pour leur aide.

Contexte

L’ARSF est un organisme de la Couronne autofinancé. Elle est régie par la Loi de 2016 sur l’Autorité ontarienne de réglementation des services financiers et relève du ministre des Finances.

L’ARSF est le principal organisme de réglementation des services financiers non liés aux valeurs mobilières en Ontario. En 2019, elle a assumé les responsabilités de deux organismes précédents : la Commission des services financiers de l’Ontario et la Société ontarienne d’assurance-dépôts.

Aperçu des principaux secteurs réglementés

La vérification de 2022 s’est concentrée sur la réglementation par l’ARSF de l’assurance des voitures de tourisme, des caisses populaires et des régimes de retraite enregistrés en Ontario. Dans le secteur de l’assurance automobile, l’ARSF réglemente les compagnies et les agents d’assurance afin de veiller à ce qu’ils se conforment à la Loi sur les assurances et aux exigences de leur permis. Elle approuve également les demandes des assureurs automobiles qui cherchent à modifier les tarifs qu’ils utilisent pour calculer leurs primes et leurs variables de notation des clients.

L’ARSF réglemente également environ 60 coopératives de crédit et caisses populaires, qui fournissent à leurs membres des services financiers similaires à ceux des banques. En juin 2022, les coopératives de crédit et caisses populaires ontariennes détenaient environ 69 milliards de dollars en dépôts, employaient environ 8 000 personnes et servaient environ 1,7 million d’Ontariens.

Dans le secteur des régimes de retraite enregistrés en Ontario, le mandat de l’ARSF est de promouvoir une bonne administration des régimes de retraite, et de protéger et de préserver les avantages et les droits des bénéficiaires. En juin 2022, elle était chargée de superviser environ 4 630 régimes de retraite qui géraient collectivement quelque 800 milliards de dollars d’actifs et comptaient au total 4,3 millions de membres.

Bien que l’ARSF dispose d’un certain pouvoir de réglementation, elle n’a pas le pouvoir d’apporter des modifications législatives aux secteurs qu’elle réglemente. En fait, c'est le Ministère qui est chargé d’établir l’orientation politique générale des secteurs réglementés et d’établir le cadre législatif dans lequel elle exerce ses activités.

Objectif et portée de la vérification de 2022

L’objectif de la vérification était d’évaluer si l’ARSF « dispose de processus et de systèmes réglementaires efficaces et efficients pour les secteurs de l’assurance des voitures de tourisme, des caisses populaires et des régimes de retraite réglementés afin :

· de protéger les consommateurs et de contribuer à la confiance du public dans ces secteurs par ses activités de réglementation et de surveillance (octroi de licences, enregistrement, contrôle de la conformité, enquête, application de la loi et éducation des consommateurs) conformément à la législation, aux règles et aux politiques;

· « et de mesurer son efficacité dans la réalisation de son mandat et d'en rendre compte publiquement. »

La vérification a été réalisée entre décembre 2021 et août 2022.

Conclusions de la vérification

Dans l’ensemble, la vérification a conclu que le travail de l’ARSF « continue d’être en cours, qu'elle doit accélérer ses efforts pour protéger pleinement les consommateurs » et accroître la confiance du public dans le secteur de l’assurance des voitures de tourisme, des caisses populaires et des régimes de retraite enregistré en Ontario. La vérification a notamment révélé les éléments suivants :

· Les Ontariens paient les primes d’assurance des voitures de tourisme les plus élevées au pays, et les mesures de l’ARSF n’ont pas réduit sensiblement ces coûts ni fourni aux Ontariens des tarifs équitables.

· Le processus d’inspection des caisses populaires de l’ARSF n’a pas permis de détecter ni de résoudre les problèmes de gouvernance en temps opportun.

· L’ARSF et le Ministère n’ont pas protégé les membres des régimes de retraite interentreprises (RRI) contre le risque d’une réduction importante et permanente de leurs prestations ciblées ni communiqué clairement ce risque aux membres des RRI.

Questions soulevées lors de la vérification et devant le Comité

Le Comité a appris que le gouvernement continue d’ajuster le système d’assurance automobile de l’Ontario. Son objectif est d’offrir aux consommateurs plus de choix et d’options pour l’achat d’une assurance automobile obligatoire. Le gouvernement s’attaque également à la fraude dans le secteur de l’assurance automobile en exigeant que les assureurs fournissent régulièrement à l’ARSF des informations sur la fraude, et il envisage de revoir le versement de prestations aux conducteurs assurés par des régimes de soins de santé complémentaires.

Dans le secteur des caisses populaires, le gouvernement a adopté en mars 2022 une loi qui vise à éliminer les formalités administratives et à réduire les coûts de conformité pour les coopératives de crédit et les caisses populaires. La nouvelle loi fournit également à l’ARSF davantage d’outils réglementant le secteur des caisses.

Le Ministère et l’ARSF travaillent également de concert à moderniser l’administration des régimes de retraite en Ontario. L’élaboration d’un cadre permanent de prestations cibles (qui s’appliquerait aux RRI admissibles) est une priorité essentielle pour le Ministère. En mars 2023, il a amorcé des consultations sur la réglementation visant à mettre en œuvre un tel cadre et qui se poursuivront à l’automne.

Le Comité a également entendu que l’ARSF s’était engagée à respecter une vision de sécurité financière, d’équité et de choix pour les Ontariens, obtenue grâce à une réglementation dynamique et fondée sur des principes. Elle adopte une approche de supervision fondée sur des principes qui est axée sur les résultats, proportionnelle et situationnelle, plutôt que prescriptive.

L’ARSF a déclaré que la protection des consommateurs est au cœur de tout ce qu’elle fait. Elle travaille de manière dynamique avec les consommateurs, les entités réglementées, le gouvernement et d’autres organismes de réglementation pour que les Ontariens obtiennent les produits et services financiers qui répondent le mieux à leurs besoins.

Tarifs d'assurance automobile

Comme on l'indique ci-dessus, la vérification a révélé que les Ontariens paient les primes les plus élevées au pays pour l’assurance de leur voiture de tourisme. La vérification a également noté que l’ARSF et le Ministère n’ont pas mis en œuvre un certain nombre de recommandations tirées de rapports antérieurs sur l’assurance automobile qui pourraient entraîner une baisse des tarifs pour les Ontariens.

L’ARSF a déclaré au Comité qu’il était pour elle d’une importance capitale de s’assurer que les tarifs d’assurance automobile sont justes, raisonnables et non excessifs. En outre, elle s’est engagée à élaborer une stratégie de réforme de la réglementation des tarifs d’assurance automobile et des règles de souscription dans ses priorités pour 2023‑2024.

Le Comité a demandé de voir dans le rapport de vérification la preuve que les primes réelles en Ontario avaient augmenté au-dessus du taux d’inflation de 2002 à 2020 et que les coûts réels des réclamations étaient inférieurs aux primes facturées pendant la majeure partie de cette période. Il a également demandé pourquoi l’ARSF n’avait pas plafonné les tarifs.

L’ARSF a déclaré qu’elle consacre beaucoup de temps à s’assurer que les tarifs sont justes, raisonnables et non excessifs, mais que son rôle n’est pas de les plafonner. Il s’agit plutôt d’appliquer un processus rigoureux d’approbation des tarifs. Elle utilise des ressources actuarielles internes et externes pour obtenir un résultat équitable en matière de tarifs.

L’ARSF a également noté qu’au cours des cinq dernières années, les taux d’assurance ont augmenté à un rythme inférieur en Ontario que dans les autres provinces. Au cours des cinq dernières années, on a observé une augmentation cumulative de 12 % en Ontario, de 21 % en Alberta et de 25 % dans le Canada atlantique. Elle a également déclaré qu’environ 1,8 milliard de dollars ont été fournis en allègement fiscal aux consommateurs entre 2020 et 2022, principalement par le biais de réductions de tarifs et de remises de primes pendant la pandémie.

Le 25 mars 2024, à la suite des audiences, le Comité a envoyé une lettre à l’ARSF et a demandé une ventilation détaillée des réductions de primes et des économies accordées entre 2020 et 2022. Le 8 avril 2024, elle a fourni une estimation de l’allègement fiscal net lié à la COVID-19 par assureur et par année d’accident. Le 22 octobre 2024, le Comité a demandé une ventilation et une quantification du type d’allègement fiscal accordé aux consommateurs (p. ex., réductions de tarifs, réduction de primes, conducteurs modifiant leur couverture pour avoir des primes moins élevées) par assureur pour les années 2020, 2021 et 2022. La FSRA a répondu le 4 novembre 2024 que ses données ne comprenaient pas d’informations supplémentaires lui permettant de fournir pour ces années une ventilation ou une quantification du type d’allègement fiscal accordé aux consommateurs par assureur.

Le Comité a également demandé comment l’Ontario pouvait avoir un taux de lésions liées à des accidents de la route inférieur à celui de la plupart des autres provinces, mais les primes d’assurance‑automobile les plus élevées au pays. Le Ministère a déclaré que, lorsque l’on compare les taux à ceux des autres provinces, il est important de garder à l’esprit que les systèmes d’assurance provinciaux sont différents les uns des autresL’Ontario offre « certaines des couvertures obligatoires les plus généreuses » et cela se reflète non seulement dans les primes que les citoyens paient, mais aussi dans les avantages qu’ils tirent de leur police.

Quant à la raison pour laquelle l’ARSF et le Ministère n’ont pas donné suite aux recommandations des rapports antérieurs sur l’assurance automobile qui pourraient entraîner une baisse des tarifs, le Ministère a déclaré qu’il « prenait constamment des mesures pour collaborer avec le gouvernement et l’organisme de réglementation en ce qui concerne les réformes du système en cours ».

Le Ministère a également indiqué qu’il travaillait de concert avec l’ARSF pour mettre en œuvre Le plan directeur Priorité aux conducteurs, qui a été annoncé dans le budget de 2019. Le délai imparti au Ministère pour effectuer un examen complet des rapports antérieurs sur la réforme de l’assurance automobile (recommandé par la vérificatrice) est d’un an (avril 2024), et son délai pour envisager de lire et de hiérarchiser les recommandations et d’élaborer un plan de réforme est de deux ans (avril 2025).

Recommandations du Comité

Le Comité recommande :

- Que l’ARSF fasse rapport au Comité après avoir finalisé sa stratégie de réforme de la réglementation des tarifs d’assurance automobile et des règles de souscription.

- Qu'elle rende public le coût des litiges devant les tribunaux pour le système.

Le territoire, une variable tarifaire de l’assurance automobile

La vérification a également noté que le cadre territorial de l’ARSF, qui décrit la manière dont les assureurs peuvent offrir des primes différentes aux particuliers en fonction de leur lieu de résidence, fait en sorte que les Ontariens paient des tarifs très différents d’une région à l'autre. Entre autres choses, la vérificatrice a recommandé à l’ARSF de terminer l’examen de son cadre de souscription territorial et de le mettre à jour pour rendre les tarifs d’assurance plus équitables en Ontario.

L’ARSF a déclaré qu’elle examinait l’utilisation des territoires découpés selon les codes postaux. Une étude examinant ces territoires a été réalisée par un consultant externe, qui a publié son premier rapport. L’ARSF a reçu le deuxième rapport, qui sera publié dans les prochains mois.

L’ARSF a également fait part au Ministre de ses conclusions à l’issue de cet examen. Bien que les détails de ses conseils au Ministre soient confidentiels, elle a déclaré qu’elle avait conclu que le découpage inflexible des territoires selon le code postal était obsolète et qu'elle élaborait un plan pour passer à un système géographique plus flexible pour la souscription. Le Comité a également appris que l’ARSF travaillait sur un plan de mise en œuvre des changements de notation des territoires et que son délai prévu pour répondre aux recommandations de la vérificatrice à cet égard était de trois ans.

En ce qui concerne la justification de l’imposition de tarifs différents aux personnes qui ne vivent pas au même endroit, l’ARSF a déclaré que les territoires géographiques sont l’une des variables qui entrent en jeu dans un tarif d’assurance. La géographie est une variable importante, car la prédisposition d’une personne à avoir un accident dépend de l’endroit où elle conduit et de l’achalandage des routes. La géographie est également un facteur déterminant du vol, qui représente un autre coût majeur.

Toutefois, l’ARSF a expliqué qu’en raison de l'inflexibilité du découpage territorial, les assureurs ne sont pas en mesure de regrouper les risques d’une manière qui, selon eux, favorisera l'équité des tarifs et qu’il existe un manque de concurrence entre les assureurs sur la manière de prendre en compte la géographie. Par exemple, certains assureurs pourraient vouloir adopter une assurance axée sur l’utilisateur, où la géographie devient un facteur sans importance ou mineur dans leurs notations, et l’ARSF veut permettre cette flexibilité.

Bénéfices des assureurs et réglementation des tarifs

Le Comité a demandé comment le Ministère s’y prend pour trouver un équilibre entre l’équité envers les conducteurs et un certain niveau de rentabilité pour les assureurs. Le Ministère a déclaré qu’il cherche toujours des façons d’améliorer les politiques pour garantir que l’Ontario dispose d’un système qui permet une saine concurrence entre les assureurs et un fardeau réglementaire équilibré.

L’ARSF a souligné que, pour garantir que les tarifs sont justes, raisonnables et non excessifs, il faut trouver un équilibre entre le coût pour les consommateurs et la garantie que les assureurs continuent de souscrire des polices d’assurance en Ontario. Elle a déclaré que, lorsqu'une province perd des assureurs, les tarifs grimpent et il est parfois difficile pour les consommateurs de trouver une assurance.

Elle a également précisé qu’elle n’est pas un organisme de réglementation du taux de rendement. Au contraire, elle permet aux assureurs de bénéficier d’une marge bénéficiaire de 5 %, également appelée retour sur prime. Ces dernières années, les assureurs n’ont réalisé qu’un rendement de 3 à 4 % sur les primes.

L’ARSF a déclaré qu’elle exigeait que les compagnies d’assurance soumettent des dossiers de dépôt de tarifs détaillés avant d’approuver un changement de tarif. Un assureur qui ne dispose pas de données pour justifier ses tarifs n’obtiendra pas l’approbation des modifications de tarifs. Chaque demande de tarif doit être appuyée par des études actuarielles complètes. L’ARSF remet en question les données que les compagnies d’assurance fournissent à ses actuaires internes et à une ressource actuarielle externe.

Recommandation du Comité

Le Comité recommande :

- Que l’ARSF exige que les compagnies d’assurance fournissent des données plus transparentes, par exemple en donnant une justification publique détaillée de tous les changements de tarifs répertoriés par assureur automobile et en publiant chaque année le rendement des primes pour chaque assureur automobile.

Surveillance des prestataires de services de santé

L’ARSF supervise également certains prestataires de services de santé (PSS) qui offrent des traitements médicaux (p. ex., de la physiothérapie) aux personnes impliquées dans des accidents de la route. La vérification a révélé que le passage de l’ARSF aux inspections virtuelles des PSS pendant la pandémie de COVID-19 a nui au processus en s’appuyant entièrement sur l’auto-attestation des PSS.

La vérificatrice a recommandé de reprendre les inspections sur place à l’ARSF, qui a indiqué au Comité qu’elle le ferait à titre d’essai. Il comparera ensuite les coûts et les avantages des examens sur place et d’autres techniques de supervision, et mobilisera les parties prenantes pour déterminer la meilleure façon de vérifier que les PSS auront corrigé les problèmes antérieurs.

Le Comité a posé des questions sur les taux horaires payés aux PSS en vertu de l’Annexe sur les indemnités d’accident légales. L’ARSF a expliqué qu’elle réglemente uniquement les pratiques de facturation des PSS et établit certaines lignes directrices sur ce qu’ils peuvent facturer. Elle ne fixe pas de taux horaires pour les personnes qui fournissent des services de soins. Elle fixe plutôt les frais maximaux qui peuvent être facturés aux assureurs. Toutefois, les assureurs sont libres d’accepter de payer plus et les particuliers sont libres de s’adresser à un prestataire de services qui facture plus cher et de payer davantage.

L’ARSF examine également s’il existe un équilibre dans l’offre de services de soins de santé sur le marché, reconnaissant qu'une hausse du montant que les assureurs doivent être prêts à payer pour les services de soins de santé augmenterait le coût de l’assurance pour tous les Ontariens.

Recommandations du Comité

Le Comité recommande :

4. Que l’ARSF reprenne les inspections sur place des PSS à titre d’essai comme prévu et que, si elle décide de ne pas les poursuivre après la période d’essai, elle explique les raisons de son refus au Comité.

- Qu'elle révise régulièrement les lignes directrices sur les services professionnels et approuve les tarifs en ligne avec les services équivalents pour les victimes d'accidents autres que les accidents de la route.

Modèle ontarien de traitement des victimes d'accidents de la route

La vérification a révélé que le modèle ontarien de traitement des victimes d’accidents automobiles permet aux parties blessées de réclamer des indemnités à de leur propre compagnie d’assurance et aussi de poursuivre le conducteur fautif. Ce modèle incite les victimes d’accidents et les avocats à rechercher de l’argent pour couvrir les éventuels frais de santé plutôt que les soins dont a besoin la victime, ainsi que pour couvrir les frais juridiques et de règlement, que paient les compagnies d’assurance. En fin de compte, ces les coûts se répercutent sur les assurés.

La vérification a également révélé que d’autres provinces disposent, pour traiter les lésions, de protocoles de traitement qui offrent une manière plus structurée et plus axée sur les soins que le paiement en espèces. La province de l’Ontario dispose de lignes directrices concernant les lésions légères, mais elles n’ont pas été révisées depuis 2014. La vérificatrice a recommandé que l’ARSF et le Ministère élaborent et mettent en œuvre des programmes actualisés de soins pour les lésions afin de normaliser le traitement fourni après un accident et le coût de ce traitement, au-delà de celui des lésions mineures. Le Comité a appris que le délai prévu du Ministère pour considérer cette recommandation (parmi d’autres) est de deux ans.

Le Comité a demandé pourquoi l’Ontario n’a pas évolué vers une plus grande normalisation des soins aux victimes d’accidents, malgré le fait que ce changement ait été recommandé dans des rapports antérieurs. Le Ministère a répondu que certains rapports recommandaient des changements structurels importants et qu'il tenait compte de ces éléments en envisageant des changements dans le secteur de l’assurance automobile. De plus, il se demande quel est le moment opportun pour apporter des changements et comment il peut les mettre en œuvre. Le système d’assurance automobile de l’Ontario est complexe et comporte de nombreux intérêts concurrents.

Le Comité s’est également penché sur l’idée de passer à un modèle davantage axé sur les soins, car le système de paiement en espèces pourrait contribuer à la hausse des coûts. Le Ministère a déclaré qu’il examinait attentivement des aspects tels que les mesures incitatives et dissuasives au sein du système. En outre, il est important d'avoir pour objectif politique général de prodiguer aux Ontariens des soins adéquats, rapides et efficaces. Toutefois, cet objectif doit également tenir compte de la nécessité de garantir qu'ils disposent d’un recours s'ils n’en ont pas, d'où l'importance de l’accès au système de responsabilité délictuelle (c’est-à-dire aux poursuites civiles). D’un point de vue politique, le Ministère s’efforce toujours d’équilibrer les objectifs concurrents.

Recommandations du Comité

Le Comité recommande :

- Que le Ministère et l’ARSF envisagent de normaliser davantage les programmes de soins pour le traitement des lésions causées par des accidents de la route, comme on l'a fait ailleurs, sans pour autant empêcher les PSS d’appliquer leur jugement professionnel et leur expertise dans le traitement.

- Que l’ARSF exige que les assureurs confirment que leurs experts en sinistres ont une connaissance suffisante des déficiences physiques et psychologiques pour pouvoir examiner les réclamations de manière équitable.

- Qu'elle exige que les assureurs incluent en temps opportun une raison médicale ou autre appropriée lorsqu’ils contestent une réclamation. Un refus qui n’inclut pas de raisons médicales ou autres et qui ne comporte pas d’explication précise expliquant pourquoi une prestation n’est pas raisonnable et nécessaire réduit la transparence du processus pour l’assuré et peut entraîner des litiges, des retards et un retard inutile dans l’accès aux soins.

- Qu'elle consulte les intervenants du secteur de l’assurance automobile, les PSS et les assureurs en mettant à jour son Plan de traitement et d’évaluation (FDIO-18) afin que les assureurs disposent d’informations suffisantes et appropriées pour prendre des décisions éclairées sur le traitement requis pour le rétablissement d’un demandeur après des lésions causées par un accident de voiture.

Changements récents dans le secteur de l’assurance automobile

Le Comité a également demandé quels changements ont été mis en place ces dernières années pour venir en aide aux consommateurs. Le Ministère a déclaré avoir apporté certains changements destinés à accroître le choix et la commodité pour les consommateurs et à leur permettre de mieux contrôler leurs primes d’assurance.

Par exemple, le gouvernement a apporté des changements qui élargissent le choix des consommateurs en rendant facultatifs certains aspects des polices d’assurance automobile, comme la couverture des dommages matériels sans égard à la responsabilité. Ces changements (entrés en vigueur le 1er janvier 2024) permettent aux gens de choisir si payer pour cette couverture en vaut la peine pour eux.

Le gouvernement s’est également efforcé de favoriser l’innovation grâce à un environnement de test et d’apprentissage en matière d’assurance automobile, parfois appelé « bac à sable réglementaire ». Dans ce type d’environnement, les assureurs peuvent tester des produits sur le marché, ce qui contribue à stimuler l’innovation et la concurrence. Un bon exemple de cette innovation est l’assurance fondée sur l’usage, où les primes des clients sont directement liées à l’endroit et au moment où ils conduisent et à la manière dont ils le font, afin de fournir une évaluation et une répartition plus équitables des coûts qui se reflètent dans les primes.

Le Ministère a également souligné la Règle relative aux actes ou pratiques malhonnêtes ou mensongers, édictée par l'ARSF et ientrée en vigueur au printemps 2022. Elle aborde certains problèmes clés des parties prenantes, notamment la suppression des interdictions contre les incitations, tout en améliorant l’autorité d’enquête et d’application de l’ARSF. Le gouvernement accorde également une grande attention à la surveillance du système en matière de fraude et d’abus. Les récents changements apportés à la Loi sur les assurances, qui obligent les assureurs à fournir régulièrement des informations sur les fraudes à l’ARSF, sont fondamentaux à cet égard.

Le Comité a également entendu parler du récent rapport de l’ARSF, qui a détecté une violation systémique de la ligne directrice sur l’acceptation de tous les demandeurs par 12 grands assureurs. En vertu de cette ligne directrice, l'assureur agréé doit proposer d’assurer un client admissible. Pour diverses raisons, certaines involontaires, les consommateurs n’obtenaient pas les devis qui leur étaient proposés. Or, pour profiter du tarif le plus bas, ils devaient obtenir ces devis. L’ARSF a pu détecter ce problème et les assureurs concernés. Ces compagnies d’assurance ont désormais résolu le problème.

Pouvoirs réglementaires de l’ARSF en matière d’assurance automobile

Le Comité a également demandé si l’ARSF dispose de tous les outils nécessaires pour garantir que les conducteurs de l’Ontario ont accès à une assurance abordable et de qualité. Elle a déclaré qu’elle entretient un dialogue très constructif avec le gouvernement. Les changements apportés à la déclaration des fraudes (permis par une modification législative à la Loi sur les assurances) en sont un exemple, et ces changements fourniront à l’ARSF des informations réelles sur les fraudes. L’ARSF s’est également vu accorder des pouvoirs de dénonciation, ce qui aidera à résoudre des problèmes tels que le non-respect de la ligne directrice sur l’acceptation de tous les demandeurs.

De plus, l’ARSF se voit accorder le pouvoir d’offrir plus de choix sur le marché afin de tenter de réduire le coût de l’assurance. Elle s’attend à ce que son dialogue constructif avec le Ministère se poursuive et lui permette de travailler avec lui pour obtenir les pouvoirs dont elle a besoin.

Appels relatifs aux indemnités d’accident

Le Tribunal d’appel en matière de permis entend et tranche les différends relatifs aux demandes d’indemnités d’accident entre les assurés et leur assureur. La vérification a révélé que, même si l’ARSF reçoit des données sur les litiges qui passent par le Tribunal, elle ne fait pas grand-chose avec les données qu’elle reçoit pour mieux comprendre les types de cas ou si des changements réglementaires ou d’autres mesures réduiraient le nombre d’audiences.

Le Comité a entendu que l’ARSF a revu ses pratiques concernant l’utilisation des informations qu’elle reçoit du Tribunal afin d’améliorer la réglementation de la conduite. L’ARSF prévoit également collaborer avec Tribunaux décisionnels Ontario (dont le Tribunal d’appel en matière de permis fait partie) pour mettre à jour son accord d'échange d’informations.

Le Comité a demandé des précisions sur la constatation de la vérificatrice selon laquelle une grande compagnie d’assurance avait un nombre disproportionné de demandes et d’appels au Tribunal et se demandait si l’ARSF s'en inquiétait.

L’ARSF a répondu qu’elle ne participait pas directement aux travaux du Tribunal. Toutefois, étant donné que l’ARSF est un organisme de réglementation des conduites, le Tribunal constitue une source d’information importante. Elle tente de reconnaître les tendances en étudiant, parmi les données qu’elle reçoit, celles qui pourraient indiquer qu’un assureur n’honore pas ses obligations à un point tel que cela constitue un problème de conduite (et donc un problème pour l’ARSF en tant qu’organisme de réglementation), plutôt que de se pencher sur les différends contractuels entre un assuré et son assureur. Elle a également déclaré que les informations du Tribunal n’ont pas été une source importante à ce jour pour reconnaître ces tendances de comportement, mais qu'elle continuera de les surveiller.

Recommandation du Comité

Le Comité recommande :

- Que l’ARSF élargisse son analyse des données qu’elle reçoit du Tribunal afin de mieux comprendre les types de dossiers qui lui sont soumis et pourquoi certains assureurs ont une proportion plus élevée de dossiers devant le Tribunal que d’autres, et afin de reconnaître les tendances et les pratiques du secteur et des consommateurs qui conduisent à un nombre accru de litiges.

Vol d’automobile

Le Comité a appris qu’en plus d’être gênant et coûteux pour les victimes, le vol d’automobile accroît les taux d’assurance. L’ARSF a discuté avec les assureurs et a approuvé certaines mesures, telles que des incitations et des suppléments, pour lutter contre le vol d’automobile. En termes d’incitations, il existe des dispositifs simples, comme des mécanismes qui désactivent un volant, qui peuvent empêcher le vol. Certains assureurs demandent aux consommateurs de les utiliser, et d'autres sont prêts à financer leur coût. Ces éléments de protection peuvent réduire les coûts du système, car il y aura moins de vols.

L’ARSF a également approuvé certains suppléments qui peuvent être imposés au renouvellement des polices d’assurance pour les consommateurs qui choisissent de ne pas mettre en œuvre les éléments de protection, car l’absence de ces éléments augmente les coûts dans le système. Elle cherche toujours des moyens de réduire les coûts du système et l’un des moyens d’y parvenir est d’atténuer les risques.

Le Ministère a également noté qu’il y a eu de nouveaux partenariats et financements importants pour permettre à la Police provinciale de l’Ontario et à d’autres forces policières d’allouer plus directement des ressources à la lutte contre le vol d’automobile dans la province.

Recommandation du Comité

Le Comité recommande :

- Que l’ARSF fasse rapport au Comité des changements qu’elle recommanderait pour réduire le vol d’automobile en Ontario et de la pression à la hausse que ces vols exercent sur les primes d’assurance‑automobile.

Gouvernance des caisses populaires

La vérification a révélé que les inspections des caisses populaires menées par l’ARSF n’ont pas été approfondies. Par exemple, dans certains cas, elle n’a pas recueilli suffisamment d’informations pour évaluer la gouvernance des caisses. Elle a déclaré au Comité qu’elle avait fait des progrès dans la collecte de données et l’évaluation des principaux processus de gouvernance et de gestion des risques adoptés par les caisses. Elle a également mis en œuvre la règle concernant les pratiques commerciales et financières saines des caisses populaires et des credit unions, qui souligne l’importance d’une bonne gouvernance et d’une bonne gestion des risques.

Le Comité a demandé pourquoi il faut autant de temps pour approuver une nouvelle caisse et si l’ARSF considère que c'est un problème. Elle a répondu qu'elle avait récemment approuvé la première nouvelle caisse depuis longtemps et que, selon elle, la caisse concernée ne pensait pas que le processus prenait trop de temps et était d'avis qu’il était raisonnable.

Le Comité a également demandé ce que fait à l’ARSF pour soutenir la finance islamique. L’ARSF a déclaré qu’elle soutenait les coopératives de crédit communautaires demandant une caution, y compris celles qui sont fondées sur l’affiliation religieuse. Elle a également noté que la dernière coopérative de crédit qu’elle a approuvée en était une à caractère religieux.

Régimes de retraite interemployeurs (RRI)

Les RRI sont un type courant de régime de retraite pour les gens de métier. Ils ne représentent qu’environ 4 % des régimes de retraite à prestations déterminées, mais environ 25 % de tous les régimes de retraite. Les RRI fonctionnent différemment de la plupart des régimes à prestations déterminées : si les gains d’investissement ne suffisent pas à verser aux membres la totalité de leurs prestations ciblées, les prestations versées peuvent être réduites. Toutefois, la vérification a révélé que les informations actuellement requises communiquées aux membres des RRI ne les informent pas clairement de ce fait.

La vérification a également noté qu’entre 2014 et 2019, il y a eu 55 cas de réduction des prestations dans environ 25 RRI. Entre 2019 et 2023, l’ARSF estime qu’il y a eu 15 réductions de prestations dans neuf RRI.

Le Comité a appris qu’en 2021, l’ARSF a réalisé un examen de la gouvernance des RRI et a ensuite publié une ligne directrice sur les pratiques exemplaires qui traite des communications aux membres sur la variabilité des prestations. Elle a déclaré que les RRI ont généralement adopté ces pratiques de pointe. Elle les évalue par rapport à la ligne directrice et espère que ce travail sera terminé au cours du présent exercice financier.

Le Comité a demandé si le document de bonnes pratiques était applicable. L’ARSF a déclaré qu’en tant que superviseur des régimes de retraite, elle a la capacité de demander des comptes aux fiduciaires des régimes de retraite. Elle a mis en place ces lignes directrices afin de reconnaître les cas où les fiduciaires ne respectent pas les normes de protection de leurs membres et ne leur communiquent pas le risque qui existe pour leurs prestations.

L’ARSF a également expliqué que les RRI sont pour les employeurs un moyen de se regrouper et d’offrir des avantages dans l’environnement commercial syndiqué où les gens de métier peuvent travailler pour un certain nombre d’employeurs différents ou avoir un certain nombre de contrats différents tout au long de leur carrière. Les RRI leur offrent une certaine sécurité de revenu en leur permettant d’épargner grâce à un plan fiduciaire garanti par une expertise professionnelle.

Liste globale des recommandations du Comité

Le Comité recommande :

- Que l’ARSF fasse rapport au Comité après avoir finalisé sa stratégie de réforme de la réglementation des tarifs d’assurance automobile et des règles de souscription.

- Qu'elle rende public le coût des litiges devant les tribunaux pour le système.

- Que l’ARSF exige que les compagnies d’assurance fournissent des données plus transparentes, par exemple en donnant une justification publique détaillée de tous les changements de tarifs répertoriés par assureur automobile et en publiant chaque année le rendement des primes pour chaque assureur automobile.

- Que l’ARSF reprenne les inspections sur place des PSS à titre d’essai comme prévu et que, si elle décide de ne pas les poursuivre après la période d’essai, elle explique les raisons de son refus au Comité.

- Qu'elle révise régulièrement les lignes directrices sur les services professionnels et approuve les tarifs en ligne avec les services équivalents pour les victimes d'accidents autres que les accidents de la route.

- Que le ministère des Finances et l’ARSF envisagent de normaliser davantage les programmes de soins pour le traitement des lésions causées par des accidents de la route, comme on l'a fait dans ailleurs, sans pour autant empêcher les PSS d’appliquer leur jugement professionnel et leur expertise dans le traitement.

- Que l’ARSF exige que les assureurs confirment que leurs experts en sinistres ont une connaissance suffisante des déficiences physiques et psychologiques pour pouvoir examiner les réclamations de manière équitable.

- Qu'elle exige que les assureurs incluent en temps opportun une raison médicale ou autre appropriée lorsqu’ils contestent une réclamation. Un refus qui n’inclut pas de raisons médicales ou autres et qui ne comporte pas d’explication précise expliquant pourquoi une prestation n’est pas raisonnable et nécessaire réduit la transparence du processus pour l’assuré et peut entraîner des litiges, des retards et un retard inutile dans l’accès aux soins.

- Qu'elle consulte les intervenants du secteur de l’assurance automobile, les PSS et les assureurs en mettant à jour son Plan de traitement et d’évaluation (FDIO-18) afin que les assureurs disposent d’informations suffisantes et appropriées pour prendre des décisions éclairées sur le traitement requis pour le rétablissement d’un demandeur après des lésions causées par un accident de voiture.

- Que l’ARSF élargisse son analyse des données qu’elle reçoit du Tribunal afin de mieux comprendre les types de dossiers qui lui sont soumis et pourquoi certains assureurs ont une proportion plus élevée de dossiers devant le Tribunal que d’autres, et afin de reconnaître les tendances et les pratiques du secteur et des consommateurs qui conduisent à un nombre accru de litiges.

- Que l’ARSF fasse rapport au Comité des changements qu’elle recommanderait pour réduire le vol d’automobile en Ontario et de la pression à la hausse que ces vols exercent sur les primes d’assurance‑automobile.

Annexe A – Réponse de l’Autorité de réglementation des services financiers datée du 2 novembre 2023

25 Sheppard Avenue West, 25, avenue Sheppard Ouest

Suite 100 Bureau 100

Toronto, ON Toronto (Ontario)

M2N 6S6 M2N 6S6

Telephone: 416 250 7250 Téléphone : 416 250‑7250

Toll free: 1 800 668 0128 Sans frais : 1 800 668‑0128

Le 2 novembre 2023

Tom Rakocevic

Salle 207

Aile nord, édifice de l’Assemblée législative, Queen’s Park

Toronto (Ontario) M7A 1A8

Monsieur,

Au nom de Mark White et de l’Autorité ontarienne de réglementation des services financiers (ARSF), permettez-moi de vous remercier pour votre lettre datée du 5 octobre 2023. Nous sommes heureux de vous fournir les réponses complètes de l’ARSF à vos questions sur les régimes de retraite interentreprises (RRI) et les réductions des primes d’assurance automobile.

Régime de retraite interentreprises (RRI)

Question :

· Le nombre de cas de réduction des prestations versées aux membres d’un RRI entre 2019 et 2023.

Réponse de l’ARSF :

Comme le mentionne le rapport du Bureau du vérificateur général de l’Ontario, l’ARSF a mené en 2019 une étude dans laquelle elle est arrivée à la conclusion qu’il y a eu 55 réductions des prestations dans environ 25 RRI entre 2014 et 2019. En nous basant sur l’un examen des modifications enregistrées entre 2019 et 2023, nous estimons que le nombre de réductions des prestations s’élève à 15 dans 9 RRI à prestations déterminées.

Réduction des primes d’assurance automobile

Question :

· D'où vient le chiffre de 1,8 milliard de dollars (p. ex., pourrait-on décomposer les montants entrant dans le 1,8 milliard)?

Réponse de l’ARSF :

L’ARSF a évalué l’allègement fiscal aux consommateurs à la lumière des données de l’Agence statistique d’assurance générale. En septembre 2022, le montant cumulé de cet allègement a atteint 1,8 milliard de dollars.

Bien que le montant total de l’allègement fiscal ne puisse pas être séparé par type, puisque cette information n’est pas fournie dans la base de données de l’Agence, il peut être ventilé par période et par groupe d’assureurs en termes de part du marché.

Ø Montant de l’allègement fiscal par période

2020 | 2021 | 2022 | |||||||||

| T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | T1 | T2 | T3 |

Allègement par trimestre civil |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

45 | 484 | 51 | 32 | 182 | 295 | 183 | 88 | 88 | 247 | 123 | |

Allègement par année civile |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| 611 |

|

| 748 |

|

| 458 |

| |||

Allègement cumulatif |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1 818 |

|

|

|

|

| |

* Les chiffres de l’allègement fiscal ci-dessus sont exprimés en millions de dollars.

Ø Montant de l’allègement fiscal par groupe d’assureurs

o Les trois plus grands groupes d’assurance, qui représentent collectivement 46 % des parts de marché, ont contribué à l’allègement fiscal à hauteur de 835 millions de dollars, soit 46 % du montant global.

o Les 10 plus grands groupes d’assurance, qui représentent collectivement 92 % des parts de marché, y ont contribué à hauteur de 1,74 milliard de dollars, soit 96 % du montant total.

Question :

· Comment les réductions de primes ont-elles été accordées (réductions de taux, remises en espèces, etc.)?

Réponse de l’ARSF :

Pendant la pandémie, les compagnies d’assurance automobile ont apporté leur allègement fiscal aux consommateurs principalement par le biais de réductions de tarifs et de primes, soit en leur émettant des chèques soit en leur envoyant des virements d’argent par courriel.

Question :

· Combien de conducteurs ont bénéficié de réductions tarifaires?

Réponse de l’ARSF :

En juillet 2020, l’ARSF a mené une enquête indiquant que l’allègement fiscal avait été bénéfique pour 6,1 millions de polices, couvrant environ 93 % de toutes les polices d’assurance automobile de l’Ontario. Ces informations représentent un instantané dans le temps et se fondent sur des données recueillies auprès des assureurs automobiles en juillet 2020 au moyen d’une enquête. Vous trouverez de plus amples détails sur les résultats de l’enquête sur le site Web de l’ARSF, ainsi qu’un lien vers la page concernée qui sont fournis à titre de référence.

Si vous avez des questions, n’hésitez pas à me contacter à l’adresse Chandra.Wijaya@fsrao.ca ou à écrire à Stephen Power à l’adresse Stephen.Power@fsrao.ca.

Veuillez agréer, Monsieur, mes salutations distinguées.

Chandra Wijaya,

agent de gestion des risques

p. j.

cc : Mark White, directeur général, Autorité ontarienne de réglementation des services financiers

Greg Orencsak, sous-ministre, ministère des Finances

Nancy Mudrinic, sous-ministre associée, Bureau de la politique réglementaire et des relations avec les organismes, ministère des Finances

Stephen Power, vice-président directeur, Services généraux, Autorité ontarienne de réglementation des services financiers

Annexe B – Réponse de l’Autorité de réglementation des services financiers datée du 4 novembre 2023

25 Sheppard Avenue West, 25, avenue Sheppard Ouest

Suite 100 Bureau 100

Toronto, ON Toronto (Ontario)

M2N 6S6 M2N 6S6

Telephone: 416 250 7250 Téléphone : 416 250 7250

Toll free: 1 800 668 0128 Sans frais : 1 800 668 0128

www.fsrao.ca/fr

Le 4 novembre 2024

Tom Rakocevic Salle 207

Aile nord, édifice de l’Assemblée législative, Queen’s Park Toronto (Ontario) M7A 1A8

Monsieur,

Au nom de Stephen Power et de l’Autorité ontarienne de réglementation des services financiers (ARSF), permettez-moi de vous remercier pour votre lettre datée du 22 octobre 2024. Dans cette lettre, le Comité a demandé à l’ARSF de fournir une ventilation et une quantification du type d’allègement fiscal offert aux consommateurs (réductions de taux, rabais, conducteurs modifiant leur police et couverture pour des primes moins élevées, etc.) pour ces années par assureur. Nous vous fournissons ci-dessous la réponse de l’ARSF :

En avril 2024, l’ARSF a pu fournir l’estimation de l’allègement fiscal net lié à la COVID par assureur et par année d’accident en comparant les primes moyennes avant et pendant la pandémie pour chaque entreprise.

Ces données ne comprennent pas d'informations supplémentaires permettant à l’ARSF de fournir une ventilation ou une quantification du type d’allègement fiscal accordé aux consommateurs (réductions de taux, rabais, conducteurs modifiant leur police et couverture pour réduire leurs primes, etc.) pour ces années par assureur.

Si vous avez des questions, n’hésitez pas à communiquer avec moi par écrit à Chandra.Wijaya@fsrao.ca ou avec Jane Albright à Jane.Albright@fsrao.ca.

Veuillez agréer, Monsieur, mes salutations distinguées.

Chandra Wijaya

Responsable, Gestion des risques

p. j.

cc : Stephen Power, directeur général par intérim, Autorité ontarienne de réglementation des services financiers

Jane Albright, vice-présidente directrice par intérim, Services généraux, Autorité ontarienne de réglementation des services financiers

Francisco Chinchon, sous-ministre adjoint, Division des politiques en matière de services financiers, ministère des Finances de l’Ontario

Annexe C – Réponse de l’Autorité de réglementation des services financiers datée du 8 avril 2024

25 Sheppard Avenue West, 25, avenue Sheppard Ouest

Suite 100 Bureau 100

Toronto, ON Toronto (Ontario)

M2N 6S6 M2N 6S6

Telephone: 416 250 7250 Téléphone : 416 250 7250

Toll free: 1 800 668 0128 Sans frais : 1 800 668 0128

www.fsrao.ca/fr

Le 8 avril 2024

Tom Rakocevic Salle 207

Aile nord, édifice de l'Assemblée législative, Queen’s Park Toronto (Ontario) M7A 1A8

Monsieur,

Au nom de Mark White et de l’Autorité ontarienne de réglementation des services financiers (ARSF), permettez-moi de vous remercier pour votre lettre datée du 25 mars 2024. Nous sommes heureux de vous fournir les réponses complètes de l’ARSF à vos questions sur l’allègement fiscal aux consommateurs.

Question :

Au cours des audiences, vous (Mark) avez noté que 1,8 milliard de dollars d’allègement fiscal aux consommateurs ont été accordés pendant la pandémie et que l’ARSF a fourni des informations supplémentaires sur cet allègement fiscal dans la lettre du 2 novembre 2023. Le Comité a demandé les informations suivantes concernant l’allègement fiscal aux consommateurs :

· L’ARSF peut-elle fournir, par assureur, une ventilation détaillée des rabais et des économies qui ont été accordés entre 2020 et 2022? De plus, peut-elle préciser quel montant de ces réductions et économies a été le résultat du simple fait que les gens ont modifié leur niveau de couverture?

Réponse de l’ARSF :

Oui, nous pouvons fournir une ventilation plus détaillée de l’estimation de l’allègement fiscal net lié à la COVID par assureur. Toutefois, en raison des limites des données disponibles, nous ne sommes pas en mesure de fournir une ventilation plus détaillée par type de mesure d’allègement fiscal ni de quantifier l’incidence de chaque réduction de primes dues aux changements de couverture.

Afin de vous fournir la ventilation plus détaillée demandée, pour ce qui est des assureurs, de l’allègement fiscal net lié à la COVID, nous avons comparé les primes moyennes avant et pendant la pandémie pour chaque entreprise. Les estimations incluent les réductions de taux ou de primes, la réévaluation des risques, les reports de primes, les modifications du plafonnement des primes et tout changement de politique ou de composition des activités pendant la pandémie. Les estimations incluent également toutes les modifications de taux approuvées avant la pandémie qui sont entrées en vigueur pendant cette période. Les données proviennent de l’Agence statistique d’assurance générale.

L’ARSF a publié sur son site Web les modifications tarifaires et les mesures d’allègement fiscal approuvées pour tous les assureurs.

Approbation des taux de l'assurance auto (fsrao.ca/fr)

Variation nette des primes moyennes avant et pendant les années de pandémie

Groupe d’assureurs (en millions de dollars) | 2020 | 2021 | 2022 | Montant* |

Intact Corporation financière | 82 | 190 | 79 | 351 |

Desjardins Assurances générales | 135 | 77 | 126 | 338 |

Aviva Canada | 53 | 91 | 2 | 145 |

TD Assurance | 17 | (53) | (122) | (158) |

Allstate du Canada | 81 | 109 | 67 | 257 |

Compagnie d’assurance générale Co-operators | 30 | 45 | 59 | 134 |

Société financière Definity | 48 | 45 | 10 | 103 |

CAA Assurance | 105 | 155 | 166 | 426 |

Travelers Canada | 18 | 13 | 5 | 36 |

Wawanesa Assurance | 16 | 44 | 46 | 107 |

Northbridge Assurance | (4) | (5) | (3) | (12) |

GORE Mutual | 7 | (3) | (7) | (3) |

Ontario Mutual Insurance Association | 8 | 12 | 9 | 29 |

SGI Canada | (7) | 1 | 0 | (5) |

The Commonwell Mutual | 2 | 3 | 4 | 9 |

Unica | (2) | 2 | 0 | (1) |

Chubb | (1) | (2) | (3) | (6) |

Heartland Mutual Insurance | 1 | 0 | 1 | 1 |

Peel Mutual | 0 | 1 | 1 | 2 |

Portage Mutual Insurance | 1 | 1 | 0 | 2 |

Optimum Assurance générale | 1 | 1 | 1 | 2 |

Total | 591 | 727 | 441 | 1 757 |

* Afin de fournir la ventilation par assureur demandée, on a fait appel à une méthodologie plus détaillée, ce qui a donné lieu à un allègement fiscal net total de 1,76 milliard de dollars.

Les chiffres négatifs dans le tableau indiquent que la prime moyenne de l’assureur a augmenté pendant la pandémie malgré les mesures d’allègement fiscal liées à la COVID-19. Cette hausse peut être due à des augmentations de tarifs approuvées avant la pandémie et en vigueur pendant cette période, ainsi qu’à des changements de politique ou à des changements dans la composition des activités, qui auraient tous une incidence sur les primes moyennes.

Question :

· Le Comité aimerait également savoir si l’ARSF publie chaque année le taux de rendement moyen des primes des assureurs automobiles.

Réponse de l’ARSF :

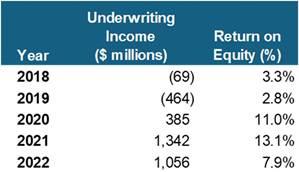

L’ARSF ne publie pas cette information. Toutefois, les informations concernant le taux de rendement sont publiées par l’Agence statistique d’assurance générale sur son site Web (voir le rapport ci-joint). Ce rapport présente des mesures financières pour l’assurance automobile de l’Ontario pour chacune des cinq dernières années, y compris le rendement de la souscription, le rendement des investissements et le rendement des capitaux propres. Selon l’Agence, voici le résumé des revenus de souscription et du rendement des capitaux propres pour la période de 2018 à 2022. Les données pour l’année 2023 n’ont pas été publiées. Au cours des neuf premiers mois de 2023, le secteur a montré une détérioration sensible de sa rentabilité par rapport à 2022.

Si vous avez des questions, n’hésitez pas à m’écrire à Chandra.Wijaya@fsrao.ca ou à écrire à Stephen Power à Stephen.Power@fsrao.ca.

Veuillez agréer, Monsieur, mes salutations distinguées.

Chandra Wijaya

Responsable, Gestion des risques

p. j.

cc : Mark White, directeur général, Autorité ontarienne de réglementation des services financiers

Stephen Power, vice-président directeur, Services généraux, Autorité ontarienne de réglementation des services financiers

Greg Orencsak, sous-ministre, ministère des Finances

Francisco Chinchon, sous-ministre adjoint, Division des politiques en matière de services financiers, Bureau des politiques de réglementation et des relations avec les organismes, ministère des Finances

Nancy Mudrinic, sous-ministre associée, Bureau des politiques de réglementation et des relations avec les organismes, ministère des Finances